PERFORMANCE MANAGEMENT

Szansa na zmianę organizacyjnego DNA, czy tylko na robienie tego, co przynosi efekty?

Historia zarządzania wzrostem efektywności firmy ma już przeszło 60 lat. Zaczęło się od zarządzania przez cele (MBO). Autorem tej metodologii jest Peter Druker, który przedstawił ją w roku 1954, w książce „Praktyka Zarządzania”. Niewątpliwie, był to przełom w zarządzaniu. Kluczową wytyczną dla praktyki biznesowej stało się nie tylko myślenie kategoriami celów SMART ale również powiązanie celów pracowników z różnych szczebli ze strategicznymi celami firmy i jej wizją.

Dwadzieścia lat później, Andy Grow zaproponował nieco odmienną metodologię – OKR (Objectives and Key Results – Cele i Kluczowe Rezultaty), która zmodyfikowała zasady zarządzania celami. Główne różnice polegały na dodaniu do celu oczekiwanego wyniku pracy (Kluczowy Rezultat), zwiększając koncentrację na efektywności operacyjnej. Metodologia ta upowszechniła również krótsze okresy planowania i rozliczania celów (kwartalne lub miesięczne) oraz zwyczaj publikowania celów wszystkich pracowników.

Z czasem, rozluźniono również zasadę kaskadowania celów mimo, że wzajemne powiązanie celów pozostało fundamentalną zasadą. Dopuszczono jednak możliwość planowania ok. 40% indywidualnych celów od „dołu struktury” lub „podpinania się” bezpośrednio do celu firmy, z pominięciem celów bezpośredniego menedżera.

W mojej ocenie, metodologia OKR istotnie poprawiła jakość procesu planowania celów, w porównaniu z MBO; zwiększyła jego elastyczność poprzez zróżnicowanie okresów planowania. Na jakość zarządzania pozytywnie wpłynęło również przesunięcie punktu ciężkości z oceny pracy na osiąganie rezultatów. Jednak, mimo tych zmian, firmy nadal nie osiągały dostatecznej poprawy wyników.

Życie nie akceptuje próżni. W latach 90-tch zaczęła się rozwijać jeszcze jedna koncepcja – Performance Measurement and Management (Pomiar i Zarządzanie Wynikami). Dalej, będę ją w skrócie nazywała PMM. Jest to najmłodsza spośród prezentowanych metodologii, co nie oznacza, że najmniej dojrzała. PMM nie odwołuje się do jednej konkretnej metodologii, jak opisane wyżej, lecz wykorzystuje różne: MBO, zarządzanie wartością, strategiczna karta wyników, Six Sigma, ABC (rachunek kosztów). Siłą tej koncepcji jest wykorzystanie dorobku wielu dziesięcioleci praktyki zarządzania, poprzez połączenie sprawdzonych elementów różnych metodologii, zamiast budowy sztucznego prymatu jednej z nich nad pozostałymi. PMM jest koncepcją zarządzania zdecydowanie najsilniej ukierunkowaną na wzrost efektywności. Poniżej przedstawię główne zasady, jakimi się kieruje.

1 Nieustanna poprawa

W tej koncepcji zarządzania proces doskonalenia praktycznie nie ma końca. Stały progres jest celem pracy każdego pracownika i celem zarządzania firmą.

Przeciwnicy tego rozwiązania, podnoszą aspekt małego „humanizmu” w oczekiwaniu od pracowników stałej poprawy rezultatów pracy. Pytanie, czy w dzisiejszych czasach firma, która nie wbudowała w swoje DNA ambicji sprostania konkurencji, ma szansę przetrwania? Dla mnie, to pytanie jest retoryczne. Problemem nie jest samo założenie, lecz sposób w jaki jest ono realizowane. We wczesnym etapie rozwoju koncepcji PMM, rankingi oraz wszelkiego typu klasyfikacje były powszechnie wykorzystywane do podejmowania decyzji dotyczących pracowników. Obecnie, ranking pełni funkcję pomocniczą, jest narzędziem a nie celem.

2 To co zostanie zmierzone, zostanie zrobione

Dążenie do pomiaru i obiektywizacji oceny wykonania jest kolejną fundamentalną zasadą PMM. W pierwszym etapie rozwoju, PMM wręcz odrzucał cele, których pomiar nie był możliwy. Mogły one wejść w cykl planistyczny dopiero wówczas, gdy firma uzyskała zdolność ich pomiaru. W praktyce, były one „kolejkowane” w jednostkach odpowiedzialnych za hurtownię danych, czekając na opracowanie metody pomiaru.

Przeciwnicy Performance Management argumentują, że nie wszystkie ważne dla firmy cele poddają się pomiarowi. W odpowiedzi na ten argument, najczęściej odpowiadam żartobliwie, że cel z założenia powinien być mierzalny. Podchodząc jednak do sprawy poważnie, praktycy biznesowi dobrze wiedzą, że zarządzamy tylko tym, co jesteśmy w stanie zmierzyć. Pozostała część, jest poza kontrolą a jej ocena ma charakter intuicyjny i tym samym dyskusyjny. Jakość decyzji podejmowanych w oparciu o przypuszczenia lub intuicję jest wątpliwa. Zainteresowanych tym tematem odsyłam do znakomitej książki laureata nagrody Nobla – D. Kahenemana „Pułapki myślenia”.

Praktyka pokazała, że dzięki rygoryzmowi mierzalności, PMM obronił się w czasie. Jest narzędziem, którym posługują się finansiści i menedżerowie różnych szczebli. W PMM cel zawsze jest powiązany z KPI (kluczowy wskaźnik wyniku) oraz oczekiwanym rezultatem. W porównaniu z metodologią OKR, zasada jest następująca: Cel + wskaźnik (KPI) + rezultat. Praktyka uświadomiła nam, że dbałość o obiektywizm pomiaru, wymaga uwzględnienia jeszcze jednego elementu – definicji miary. Dzięki czemu, pracownik zna sposób pomiaru KPI, już na etapie planowania celów. Pozwala to uniknąć wielu nieporozumień podczas rozliczania wykonania. Ostateczna formuła wygląda więc następująco: cel + wskaźnik (KPI) + definicja + rezultat.

W OKR, cel i kluczowy rezultat są nierozerwalnym blokiem (O + KR). Natomiast, w PMM celowi mogą towarzyszyć różne wskaźniki (KPI), które po dodaniu rezultatu tworzą blok. Jest to bardziej praktyczne i elastyczne podejście, które ułatwia pracownikom planowanie celów a firmie – zarządzanie nimi. Ostateczna ilość celów jest mniejsza, a logika powiązań między nimi – prostsza i bardziej zrozumiała. Wyjaśnię to na przykładzie celu związanego ze wzrostem rentowności sprzedaży, na którą ma wpływ wiele czynników. Załóżmy, że za kluczowe dla poprawy rentowności sprzedaży uznano następujące:

1 – koszt akwizycji nowych klientów (KPI1); 2 – stabilność portfela klientów (KPI2); 3 – średnia marża na kliencie (KPI3)

Dla pracowników jest to informacja, które aspekty rentowności mają największy wpływ na jej poprawę oraz o sposobie pomiaru progresu w ciągu roku (o ile spadły koszty akwizycji, wzrosła retencja klientów itd). Określenie pożądanych wartości rezultatów w zakresie obniżenia kosztu akwizycji, retencji klientów i docelowej średniej marży na kliencie pozwoli mierzyć i oceniać stopień realizacji zaplanowanego celu.

O Kluczowych Wskaźnikach Wyniku (KPI) mówi się, że są brakującym ogniwem w MBO i OKR

Możliwych KPI-ów dla tylko tego jednego celu jest wiele. Od roku 2001, od kiedy budujemy tego typu rozwiązania, stworzyliśmy bibliotekę ok. 700 KPI –ów, która wspiera wybór najważniejszych wskaźników. Zasadą jest, że nie wyznaczamy wszystkich możliwych wskaźników lecz tylko te, które będą miały największy wpływ na osiągnięcie celu (dlatego nazywamy je kluczowymi).

Wskaźniki i ich definicje ułatwiają pracownikom znalezienie osobistej przestrzeni wpływu, np. do KPI 1 mogą kontrybuować nie tylko pracownicy związani ze sprzedażą ale również osoby odpowiedzialne za narzędzia pracy, delegacje (administracja), poprzez optymalizowanie ich kosztów; do KPI 2 – zespół kadr, poprzez rozwój odpowiednich postaw i umiejętności pracy z klientem; zespół produktów, np. poprzez programy lojalnościowe dla istniejących klientów itd.

Osoby zainteresowane narzędziami IT wspierającymi zarządzanie stałą poprawą wyników, zapraszamy do naszego serwisu narzędziowego: www.opi-shelf.pl

Przeciwnicy PMM podnoszą zarzut, że wskaźniki ilościowe tworzą ryzyko, że pracownik może osiągnąć rezultat, nie osiągając celu (koncentracja na wskaźniku). Rzeczywiście, tak może się zdarzyć. Sama mogę podać wiele przykładów podobnych sytuacji. Analiza znanych mi przypadków wskazuje na dwie główne przyczyny. Pierwsza, wynika z niewłaściwego doboru wskaźnika lub jego niewłaściwej definicji. Druga, posiada szerszy organizacyjnie kontekst i wynika z braku komunikacji oczekiwań, w jaki cele powinny być osiągane, np. zgodnie z wartościami firmy.

Podam przykład, który odnosi się do obu przyczyn. Realizując cel wzrostu prowizji ze sprzedaży ubezpieczeń, pracownikom wyznaczono wskaźnik – ilość sprzedanych ubezpieczeń. Wskaźnik ilościowy sprzedanych polis został wykonany ale przyrostu prowizji nie uzyskano. Dlaczego? Pracownicy sprzedali ubezpieczenia znajomym; dali im również pieniądze na zapłatę pierwszej składki; gdy otrzymali premię, kolejne składki już nie wpłynęły. Popełniono dwa błędy. Pierwszy, techniczny – jeżeli celem jest przyrost prowizji, to wskaźnik powinien odnosić się do prowizji a nie wyłącznie ilości ubezpieczeń. Drugi, systemowy – brak równoległych działań upowszechniających pracę w zgodzie z określonymi zasadami (np. uczciwości).

Funkcjonujący w firmie system wartości i zasad jest kluczowym regulatorem zachowań pracowników oraz sposobu, w jaki osiągają oni cele

PMM jest wehikułem wzrostu efektywności. Niezbędne jest jednak wsparcie systemów ukierunkowanych na rozwój kompetencji oraz działań wzmacniających kulturę organizacyjną (wartości, styl zarządzania). Dopiero wówczas, możemy liczyć na trwałą zmianę zachowań pracowników.

Konkludując, błędy popełniane w praktyce, nie są dowodem na brak sensu jakiegoś rozwiązania, lecz jedynie na to, że należy rozpoznawać ryzyka i aktywnie im przeciwdziałać.

3 Odniesienie do rynku

Trzecia zasada PMM, potocznie nazywana „ucieczką do przodu”, polega na odwoływaniu się do benchmarków lub „dobrych praktyk”, podczas wyznaczania wartości rezultatu. Rolą benchmarków jest uświadomienie stopnia konkurencyjności firmy w zakresie konkretnego wskaźnika (KPI) oraz zapewnienie odpowiedniego nasycenia poziomem ambicji. Firmy wdrażające PMM, uwzględniają również w wielu obszarach benchmarking wewnętrzny. Pozwala on stosunkowo szybko wyrównywać wydajność/ jakość rezultatów pracy pracowników konkretnego działu.

Dla zobrazowania praktycznego wykorzystania benchmarków odwołam się do innego przykładu ze swojej praktyki. Jako firma musieliśmy podnieść efektywność kosztową. W celu sprawdzenia, które jednostki organizacyjne powinny wyznaczyć sobie ten cel sięgnęliśmy po raport z informacją rynkową. Z benchmarku wynikało, że w ramach mojej odpowiedzialności jeden obszar wypada mniej korzystnie od pozostałych – rekrutacja. W porównaniu z rynkiem, mieliśmy znakomitą wydajność, bardzo dobry czas pozyskania nowych pracowników, ale robiliśmy to ewidentnie zbyt drogo. Musieliśmy poprawić średni koszt rekrutacji na jednego kandydata o 22%, aby uplasować się powyżej mediany rynkowej. Pracownicy zaproponowali wiele inicjatyw, z których dwie po skalkulowaniu ich opłacalności, pozwoliły uzyskać oszczędność na poziomie 26%. Przytoczę je, aby zilustrować potencjał efektywności tkwiący w drobnych zmianach. Pierwszy, polegał na zastąpieniu telefonicznego zaproszenia kandydatów na pierwsze spotkanie rekrutacyjne, zaproszeniem sms-owym, wysłanym z aplikacji rekrutacyjnej; drugi – na wykorzystaniu sprzętu do wideokonferencji zainstalowanego w oddziałach (zdalne spotkania klientów z ekspertami produktowymi), na potrzeby przeprowadzenia pierwszego spotkania selekcyjnego. Dzięki temu, ograniczono koszty delegacji i czasu spędzonego w podróży. Obie zmiany pozwoliły uzyskać oszczędność odpowiadającą rocznemu kosztowi 2 etatów.

U podstaw „ucieczki do przodu” leży założenie, że konkurencja robi dokładnie to samo, co my. Zbyt mało ambitny cel spowoduje, że po roku firma jest, w najlepszym przypadku, w tym samym miejscu, w porównaniu z konkurencją. Firmy, których los zależy od tego, jak działa konkurencja, nie powinny tego faktu ignorować.

4 Powiązanie celów od góry do dołu

Założenie to jest przestrzegane we wszystkich przytoczonych metodologiach, chociaż w przypadku OKR, w ostatnim czasie, w sposób bardziej swobodny. Sens biznesowy powiązania celów operacyjnych ze strategią i wizją został bardzo dobrze udokumentowany już w latach 90-tych przez Dixona1) oraz Kaplana i Nortona2).

Natomiast, nowsze badania wręcz dowodzą, że zarządzanie wynikami ma sens, tylko wówczas, gdy jest skuteczną metodą przełożenia strategii na plany działania – Cokins3).

Kaskadowanie jest metodą przełożenia wizji i strategii firmy na plany działania operacyjnego

Jaka jest rola kaskadowania? Przede wszystkim zapewnienie spójności działania. Spójność oznacza, że każdy element systemu, jakim jest organizacja, podąża w tym samym kierunku, pracuje na rzecz tych samych zmian.

Drugą rolą kaskadowania jest zapewnienie koncentracji na priorytetach. Wdrażając wielokrotnie PMM, miałam okazję przekonać się, jak bardzo porządkuje on myślenie menedżerów, ułatwia podejmowanie decyzji, zwiększa ich transparentność oraz poprawia rozumienie decyzji przez pracowników.

Przeciwnicy kaskadowania twierdzą, że narzucanie celów pracownikom skutkuje brakiem identyfikowania się z nimi. Moim zdaniem, zarzut wynika z pomieszania dwóch spraw. Czym innym jest zasada powiązania celów ze strategią (kaskadowanie) a czym innym sposób, w jaki jest to robione.

Sposób kaskadowania celów, najczęściej jest pochodną kultury organizacyjnej i stylu zarządzania. Organizacje stosujące dyrektywny sposób zarządzania – „zrzucają” cele w dół struktury, a organizacje ukierunkowane na angażowanie ludzi – delegują wyznaczenie celów indywidualnych lub je uzgadniają w zespołach.

Kaskadowanie celów rozwija w pracownikach świadomość ich wpływu na przyszłość firmy, jej strategię i wizję. Pomaga im zrozumieć, w jaki sposób ich praca przyczynia się do osiągnięcia końcowych wyników firmy. Badania nad zaangażowaniem potwierdzają, że wzrost poczucia wpływu na sukces firmy oraz wzrost poczucia ważności osobistej roli w organizacji, jest kluczowym narzędziem rozwoju motywacji wewnętrznej i angażowania się w pracę. Dostrzeganie związku własnej pracy z końcowymi rezultatami firmy zwiększa również inicjatywę i pomysłowość pracowników oraz odpowiedzialność za końcowe rezultaty.

Praktyka, zwłaszcza dużych i złożonych organizacji, pokazuje trudność i pracochłonność etapu planowania celów. Warto więc rozważyć większą elastyczność, poprzez określenie wskaźnika i rezultatu na poziomie zespołu (tak jak w zaprezentowanym przykładzie w pkt 3). Wówczas, kaskada celów schodzi tylko do pewnego poziomu struktury organizacyjnej, pozostawiając pracownikom swobodę w poszukiwaniu właściwych rozwiązań.

W zarządzaniu znacznie ważniejsze jest robienie tego co ma sens i przynosi wymierne efekty, niż wierność dogmatom, zwłaszcza wówczas, gdy są trudne lub wręcz niemożliwe do zastosowania

Uzgodnienie z pracownikami kierunku niezbędnej poprawy (np. obniżenie kosztu rekrutacji) oraz rezultatu, do którego będą dążyć (spadek o 22%), może być znacznie bardziej motywujące, niż przygotowanie przez nich konkretnych ale jakichkolwiek zadań, mających znikomy wpływ na wyniki firmy.

W metodologii PMM podejście do planowania celów nie jest więc tak rygorystyczne jak w MBO, czy OKR. Cele planowane są tak głęboko, jak to ma sens. Wynika to z parytetu poprawy, która sama w sobie jest celem.

Dla PMM znacznie ważniejsze jest aby cała organizacja podążała w tym samym kierunku, aby można było zmierzyć progres, a plany działania wynikały ze strategii i wizji.

Ciekawym rozwiązaniem, zaproponowanym przez OKR, jest możliwość „podpinania” się pod cele innej jednostki, niż własna. W mojej ocenie, takie rozwiązanie zwiększa szansę pracowników na robienie nowych rzeczy oraz poszerzenie osobistych doświadczeń i umiejętności. Trudno ustosunkować się do samej liczby 40% celów, które mogą być w taki sposób „podpięte”. Moim zdaniem, nie można tej liczby traktować jako zasady, lecz jedynie jako przedział elastyczności dla kaskadowania. Zapotrzebowanie na elastyczność, w każdej firmie, może być różne.

Nasze doświadczenia wskazują, że uzgadnianie celów nie może mieć wyłącznie charakteru wertykalnego, jak to założono we wszystkich omawianych metodologiach. Powinno ono uwzględniać również wymiar horyzontalny. Ograniczenie się do kaskadowania może spowodować, że w poszczególnych obszarach organizacji zostaną zdefiniowane cele przeciwstawne lub nieoptymalne z punktu widzenia innych celów. Zbyt późne dostrzeżenie tego, tworzy ryzyko działania na niekorzyść określonego celu, w innym miejscu organizacji. Zasada „wzajemnego powiązania” nie jest wówczas w pełni realizowana. Tym większe ryzyko nie osiągnięcia celu firmy, marnotrawstwa zasobów, frustracji pracowników, im na wyższym poziomie dochodzi do niezgodności .

Dodatkowo, powiązane i wspierające się wzajemnie cele zapewniają efekty synergiczne, pozwalając uzyskać więcej, przy tych samych nakładach.

Przykładem takiej horyzontalnej dyskusji jest uzgodnienie kluczowego wskaźnika efektywności kampanii marketingowej (KPI), u jednego z naszych Klientów. Kierujący funkcją marketingową zaproponował aby była ona mierzona wskaźnikiem znajomości kampanii przez klientów. Po dyskusji, uzgodniono, że kampania ma sens o tyle, o ile wspiera sprzedaż a o jej efektywności świadczyć będzie ilość leadów przekazanych przez call center do sprzedaży. Założono również, że rezultat uzyskany z leadów nie może być niższy, niż koszt kampanii.

Horyzontalne uzgadnianie celów zwiększa świadomość współzależności, oddziałując pozytywnie na wzrost współpracy

W dużych organizacjach, proces poziomego uzgadniania jest ważnym narzędziem przezwyciężania „silosów”, które są główną barierą dla wspólnej pracy na rzecz interesu firmy.

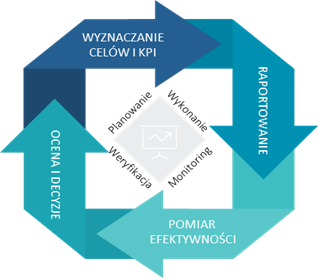

5 Systematyczne raportowanie i pomiar efektywności

Ta zasada chyba najbardziej odróżnia PMM od opisanych wyżej me todologii. Zarówno MBO, jak i OKR koncentrują się na dwóch procesach: planowania oraz ocenie wykonania. OKR, co prawda, skrócił okresy planistyczne do miesięcznych i kwartalnych, przez co uzyskał możliwość lepszej kontroli rezultatów, w porównaniu z MBO, w którym planowanie i ocena celów jest roczna. PMM stosuje zupełnie inną filozofię. Zaleca dopasowanie okresów planowania do charakteru pracy, dopuszczając wszystkie możliwości (roczną, kwartalną, miesięczną). Podobnie wygląda rozliczanie wyników. Z tym, że w tzw „międzyczasie” (bez względu na długość okresu) efektywność jest regularnie monitorowana przez menedżerów, na każdym poziomie organizacji. Stały monitoring wykonania oraz systematyczny przegląd wyników firmy (Performance Review), nie rzadziej, niż raz na 2 miesiące, zapewnia szybką reakcję na problemy, lepsze zarządzanie ryzykiem oraz zmianę działań, jeżeli wcześniej zaplanowane nie przynoszą zakładanych rezultatów.

todologii. Zarówno MBO, jak i OKR koncentrują się na dwóch procesach: planowania oraz ocenie wykonania. OKR, co prawda, skrócił okresy planistyczne do miesięcznych i kwartalnych, przez co uzyskał możliwość lepszej kontroli rezultatów, w porównaniu z MBO, w którym planowanie i ocena celów jest roczna. PMM stosuje zupełnie inną filozofię. Zaleca dopasowanie okresów planowania do charakteru pracy, dopuszczając wszystkie możliwości (roczną, kwartalną, miesięczną). Podobnie wygląda rozliczanie wyników. Z tym, że w tzw „międzyczasie” (bez względu na długość okresu) efektywność jest regularnie monitorowana przez menedżerów, na każdym poziomie organizacji. Stały monitoring wykonania oraz systematyczny przegląd wyników firmy (Performance Review), nie rzadziej, niż raz na 2 miesiące, zapewnia szybką reakcję na problemy, lepsze zarządzanie ryzykiem oraz zmianę działań, jeżeli wcześniej zaplanowane nie przynoszą zakładanych rezultatów.

W efekcie, informacja zwrotna jest szybka, podobnie decyzje korygujące. Wyżej, pisaliśmy o znaczeniu, jakie PMM przywiązuje do możliwości pomiaru wykonania celów. Bez tego nie jest możliwy monitoring, a zdolność zarządzania programem poprawy efektywności firmy jest mała. Potwierdza to CEB (amerykańska firma doradcza), która w roku 2015 wykonała badanie skuteczności stosowanych praktyk4). Wynika z niego, że 97% menedżerów jest sfrustrowanych rocznym planowaniem i rozliczaniem celów, a 93% – nie dostrzega żadnej wartości z tego procesu ani dla firmy, ani dla pracowników5).

Podsumowanie

Zarządzanie wzrostem efektywności jest problem złożonym, co wpłynęło również na obszerność tego wpisu. Podejmując decyzję o wyborze metody, warto rozważyć wszystkie za i przeciw.

O ile, na początku PMM był rozwiązaniem tworzonym wyłącznie przez finansistów, to obecnie jest ono rozwijane we współpracy z ekspertami HR, zyskując na motywacyjności oraz ekspertami IT, zyskując na szybkości i łatwości obsługi procesów.

Największym zagrożeniem dla PMM jest jego zbiurokratyzowanie, powodujące utratę elastyczności. Ale również nadmierne uelastycznienie może spowodować, że aktywność ludzi nie będzie przynosiła oczekiwanych korzyści firmie. Dużym ryzykiem jest również zrobienie z PMM tzw. „wash & go”, wzorem Annual Performance Appraisal5). Przyczyn niepowodzenia tego rozwiązania jest wiele. Oprócz, braku odpowiedniej dbałości o pomiar rezultatów i obiektywizację ich oceny (kluczową dla motywowania ludzi), zignorowana została różnica między naturą celów biznesowych i naturą celów związanych z rozwojem kompetencji. Mimo tego, że wszystkie aspekty pracy interferują i wzmacniają się wzajemnie, wywierając wpływ na końcowy rezultat, to różnice w naturze celów wyznaczają: różne perspektywy czasowe dla ich planowania i rozliczania, inne metody zarządzania, inne metody oceny oraz inne nagrody.

Wymienionych wad nie posiada OKR. Jednakże, mimo koncentracji na rezultatach, zbyt mało uwagi ta metodologia przykłada do rzetelnego pomiaru, oceny opłacalności wyznaczonych celów. W efekcie, część aktywności ludzi będzie generowała koszty, nie przynosząc w zamian żadnych istotnych efektów. Patrząc na ten aspekt przez pryzmat zaangażowania pracowników, należy zadać sobie pytanie – czy odczują satysfakcję odkrywając, że napracowali się „bez sensu”?

Niepokój, użytkowników OKR, powinien wywołać również obowiązek planowania celów przez każdego pracownika. W rzeczywistości, często nie jest to możliwe, zwłaszcza na najniższych i wąsko zdefiniowanych stanowiskach. W konsekwencji, najczęściej cel jest zastępowany jakimś zadaniem. Odnoszę wrażenie, że w OKR posiadanie celu przez każdego członka organizacji, stało się celem samym w sobie. Tymczasem, cele są ważnym ale nie jedynym nośnikiem zaangażowania człowieka. Jest ono regulowane nie tylko przez poczucie wpływu na firmę ale również przez poczucie sensu i znaczenia wykonanej pracy6).

W ocenie praktyka, który próbował różnych rozwiązań, któremu dane było przeżyć wiele rozczarowań, w wyniku ich stosowania, PMM umożliwił wreszcie doświadczenie istotnej poprawy. Stało się to możliwe dzięki odpowiedniej koncentracji wszystkich zasobów na priorytetach, obiektywizacji pomiaru wyników, konfrontowaniu wewnętrznych ambicji i planów z rynkiem, a przede wszystkim – systematyczności bieżącego zarządzania efektywnością, którą zapewnił połączony wysiłek ludzi odpowiedzialnych za finanse, IT i kadry.

PMM może służyć wyłącznie jako narzędzie sterujące poprawą efektywności, przynosząc korzyści tak długo, jak tylko będą istniały oczywiste rezerwy w rzeczowych zasobach firmy i jej otoczeniu. Natomiast, jego synchronizacja z działaniami ukierunkowanymi na rozwój odpowiednich kompetencji oraz rozwój leadrship skoncentrowanego na angażowaniu ludzi i działaniu w oparciu o wartości, tworzy szansę na uruchomienie rezerw tkwiących w ludziach i tym samym, na zmianę DNA organizacji.

Jadwiga Chabior

Managing Partner

Osoby zainteresowane tematem wynagradzania za rezultaty pracy, zachęcamy do odwiedzenia naszej strony, na początku kwietnia. Natomiast, zainteresowanych narzędziami wspierającymi Performance Management, zapraszamy do naszego serwisu narzędziowego: www.opi-shelf.pl

Odwołania:

1)Dixon, J. R., A. J. Nanni, Jr. and T. E. Vollmann (1990). The New Performance Challenge: Measuring Operations for World-Class Performance. Homewood, Dow Jones-Irwin.

2)Kaplan, R. S. and D. P. Norton (1992). The Balanced Scorecard – Measures That Drive Performance. Harvard Business Review 70(1).

3)Gary Cokins (2009). „Performance Management – Integrating Strategy, Execution, Methodologies, Risk and Analytics”(Wiley © 2009).

4)www.cebglob.com (Put Performance Back into Performance Management).

5)Od autorki: Annual Performance Appraisal – roczna ocena pracy. Rozwiązanie powstało na bazie metodologii MBO i jest używane od lat 60-tych, w zasadzie bez większych zmian w fundamentalnych założeniach. Łączy ocenę pracy i kompetencji. Wynikiem oceny są decyzje promocyjne i podwyżkowe.

6)Ryan, R. M., Deci, E. L. (2000). Self-determination theory and the facilitation of intrinsic motivation, social development, and well-being. American Psychologist.